2021 Öngörüsü - Michael Roberts (Çev. Utku Özmakas)

- Siyasal İktisat

- Jan 29, 2021

- 6 min read

Geçen yıl bu zamanlar “2020 Öngörüsü” yazıma öngörü ile tahmin arasında ayrım yaparak başlamıştım. O yazıda öngörüleri, mesela iklim değişikliği ve küresel ısınmaya dair öngörüleri sınayabileceğimizi ileri sürmüştüm. İklim bilimciler, şayet karbon emisyonları artmaya devam ederse küresel sıcaklıkların da artacağını ve bunun nihayetinde dünyanın iklimi üstünde zararlı değişimlere yol açacağını öngörüyor (zaten tam da böyle oluyor). Aslına bakılırsa virologlar da bir süredir insanlara ulaşan yeni patojenlerin bir salgın dalgası yaratacağını öngörüyordu.

Benzer bir biçimde -biraz daha zor olsa da- sosyal bilimler sahasında öngörüde bulunmak mümkün. Marksist iktisat çerçevesinde, Marx’ın sermaye birikimi yasasından ve kâr oranının düşme eğilimi yasasından hareketle öngörüde bulunabiliriz. Bu yasalardan ilki, sermayenin organik kompozisyonun zaman içerisinde artacağını (ve kapitalist ekonomiler içerisinde yükseleceğini) ileri sürer; ikincisi ise kapitalistlerin yatırım yaptığı sermaye stoku üzerindeki ortalama kâr oranının zamanla düşeceği öngörüsünde bulur (ve düşmüştür).

Ne var ki böylesi bir öngörüde bulunmak, önümüzdeki yıl neler olabileceğine dair öngörüde bulunmakla aynı şey değildir. Üç günlük hava durumu tahminleri epey işe yarasa da, hava durumu aslında öngörülemez. Ekonominin sularına girince bir ekonominin reel GSYİH büyümesinin, istihdamının, gelirlerinin ve yatırımlarının önceki yıla göre artacağına ya da azalacağına dair öngörüde bulunmak hava durumu tahmininden daha güvenilmezdir.

Gelgelelim, her yıl büyük çaplı ekonomiler için bunu yapmaya çalışıyorum. Geçtiğimiz yıl, büyük çaplı kapitalist ekonomilerin, Büyük Buhran’ın sona ermesinden bu yana ilk kez üretim ve yatırımda yeni bir düşüş eğilimine gireceğini öngörmüştüm. 2009’un ortasından 2019’un sonuna kadarki dönem, gelişmiş kapitalist ekonomiler için 1945’ten bu yana yaşanan en uzun gelişme dönemiydi (buna rağmen Meksika, Arjantin, Brezilya ve Rusya gibi pek çok sözde “yükselen ekonomi” ve elbette Japonya durgunluk içindeydi). Ne var ki, bu dönem aynı zamanda, ortalama reel GSYİH büyümesinin yılda yaklaşık %2’den fazla olmadığı, yatırımların durgunlaşmaya ve kârların düşmeye başladığı savaş sonrası dönemin en düşük dönemiydi. 2020’deki yaklaşan çöküşe dair iddiam buydu.

Elbette, bir pandemiyi tahmin edebilirdik; ama COVID-19’un ne zaman ve nerede patlak vereceğini öngöremezdik. COVID salgını, eski öngörülerimizi toptan camdan fırlatmamıza yol açtı. Bugün dönüp 2020’ye baktığımızda dünya kapitalist ekonomisi, tarihinin en büyük ve en geniş çaplı düşüşünü kaydetti ve kapitalist ekonomilerin yaklaşık %95’i milli hasıla, yatırım, istihdam ve ticaret alanlarında daralma yaşadı.

2020’deki düşüşten sayısı yalnızca bir elin parmaklarını geçmeyen ülke kaçınabildi: Çin, Vietnam, Tayvan.

Sonuçta bir bakıma 2021’e dair ekonomik bir öngörüde bulunmak çok daha kolay hale geldi. Çoğu ülke bu sene yaralarını saracak. Reel GSYİH’ler büyüyecek; işsizlik oranları düşmeye başlayacak ve tüketici harcamaları kendine gelecek. İstatistiklerin gösterdiği kısmen bu. Şayet bir ekonomi bir yıl içerisinde %10 (diyelim ki 100’den 90’a) düşerse ve sonraki yıl 95’e geri dönerse, bu aslında %5,5’lik bir artış demektir. Tabii ekonomi halen düşüş öncesi seviyenin %5 altındadır. Üstelik düşüş eğilimi görülmeseydi aynı yıl içinde %2-3 oranında büyümüş de olabilir; yani bu durumda iyileşme aslında eğilimin yaklaşık %6-7 kadar altında olabilir.

2021’de çoğu ekonomide bu durum gözlemlenecek. Aşıların (kademeli olarak) dağıtılmasıyla birlikte, yaz aylarında çok ciddi sayıda insan virüsten (ve bütün mutasyonlarından?) “korunmuş” olacak. “Küresel Güney”deki ülkeler finansal ve lojistik kaynaklara sahip olmadığından bu ülkelerde yaşayanlar, aşılanmak için 2024’e kadar beklemek zorunda kalabilir! Her şeye rağmen, G7 ekonomileri yıl ortasına kadar -en azından istatistiklere göre- ciddi ölçüde yaralarını sarmış olacak.

Gelgelelim, bu daha önceki milli hasıla, istihdam ve yatırım seviyelerine geri dönüş manasına gelen “V” şeklinde bir toparlanma olmayacak. Yukarıda ileri sürdüğüm üzere, 2021’in sonunda (Çin hariç) çoğu büyük ekonomi, 2020’nin başındaki üretim seviyelerinin altında kalacak. Aslında IMF, Dünya Bankası ve OECD gibi pek çok kurumun öngörüsü, büyük ekonomilerin 2022’nin sonu gelmeden COVID öncesi seviyelere dönmeyi ve pek çoğunun (zaten düşük olan) önceki büyüme eğilimini yakalamayı başaramayacağıydı. Bu nedenle küresel “yaraları sarma” eğiliminin asıl şeklinin, yani üretim, yatırım ve kârlılıktaki yeni büyüme eğiliminin, önceki oranın altında kalacağı bir ters karekök olduğunu düşünüyorum.

Peki neden? Bunun üç temel nedeni var. Birincisi, pek çok kapitalist ekonomide “kalıcı bir yara izi”nin oluşmuş olması.[1] 2020’deki karantinalar esnasında birçok firma -bilhassa da hizmet sektöründeki küçük firmalar- toparlanamayacak ve bunlarla birlikte işler de buhar olup uçacak. Dahası, ücretsiz izin verilmiş ya da işten çıkarılmış pek çok işçi, şirketler personel sayısını azaltmaya çalıştığından ve daha yaşlı, daha yüksek maaş ödediği çalışanları yeniden işe almaya yanaşmadığından işlerini geri alamayabilir.

İkincisi, pek çok şirketin (sadece küçüklerin değil) yeniden yatırım yapma kabiliyetini azaltacak olan bir kurumsal borç artışından söz etmek gerek.[2] Daha önceki yazılarımda, büyük ekonomilerdeki “zombi şirketler”in yükselişinden bahsetmiştim. Büyük merkez bankalarının piyasaya yüksek miktarlarda kredi sokmasıyla faiz oranlarının enflasyon seviyesine ve altına düşürülmesi ve hükümet garantili kredi programları sayesinde COVID karantinaları esnasında şirketlerin borç seviyeleri keskin bir şekilde arttı. Büyük şirketler devlet desteğiyle aldıkları parayı ya istiflediler ya da finansal varlıklarını veya kendi hisselerini geri almak için yatırım maksadıyla kullandılar. Sonuçta pek çok ülkenin borsası tüm zamanların en yüksek seviyelerine kadar tırmandı. Bu esnada birçok küçük şirketse ayakta durabilmek için fazladan borç almak mecburiyetinde kaldı. Borç ödemenin bedeli düşse de, borç miktarı katlandı.

Nitekim, pandemi sürecindeki düşüşle ilgili gerçek riskin üçüncü bir ayağı daha var. Düşüş, dükkânlar kapandıkça, seyahatler sekteye uğradıkça, insanlar evde kaldıkça ve hizmet sektörü felç olduğunda “arz şoku” diye adlandırabileceğimiz şeyle başladı. Daha sonra hizmetler, eğlence, seyahat ve diğer “lüzumsuz harcamalar” hızla azaldığından bir “talep şoku” haline geldi. Evden çalışabilen nispeten daha iyi maaşlı profesyonellerin ve büro işçilerinin gelirleri sabit kalırken, daha düşük maaşlı ve işe gitmek mecburiyetinde olan vasıfsız işçilerin işleriyse buhar olup uçtu. Büyük çaplı ekonomilerde en üst gelir gruplarında yer alanların %40’a kadarki kısmı, salgın sırasında en düşük gelirliler arasındaki oranın iki katından daha fazla evden çalışabildi. İlk grup, harcama yapmadığından tasarruf oranları fırladı.

Şayet faaliyetine fiilen son veren ve iflas eden şirketlerden söz edilebiliyorsa 2021’deki düşüşün önemli bir üçüncü ayağı daha olabilir: kredi arzının azalması ve finansal kriz.[3] Dünya Bankası baş ekonomisti Carmen Reinhart böylesi bir korkuyu su yüzüne yeni yeni çıkan (ama zaten varolan) piyasa borçlarının temerrüdü hususunda ifade etmişti. Reinhart, Küresel Güney’in “eşi benzeri görülmemiş bir borç krizi ve yeniden yapılanma dalgası”yla karşı karşıya olduğu konusunda bir uyarıda bulundu. “Hangi ülkelerin girdaba kapılacağını tahmin etme açısından 1930’larda bile görülmeyen seviyelerdeyiz” demişti.

Dahası, G30 adı verilen grup, yakınlarda bir rapor yayınladı ve böylesi bir krize dair uyarıda bulunup bundan kaçınabilmek için ülkeleri derhal harekete geçmeye çağırdı. G30’cular, “COVID-19’un yarattığı ekonomik krizin şimdiye değin likidite azlığına yol açtığı ve salgının yarattığı ekonomik gerilimin pek çok işletmenin borçlarını ödemesine mani olacağı” hususunda uyarıda bulundular. Ucuz kredi bile “zombi” şirketlerin yaralarını sarması için yeterli gelmeyecektir. Zombi şirketler, eşi benzeri görülmemiş 2 trilyon dolarlık bir borcun üzerinde oturuyor.

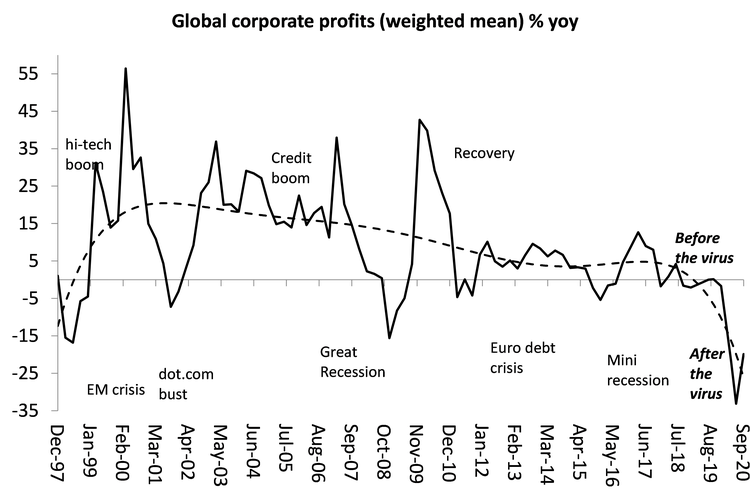

Bu da, küresel kapitalizmin sürdürülebilir büyümeye geri dönmesini sağlayacak “V” şeklindeki bir toparlanma sürecinin gerçekleşmesini beklememek için üçüncü bir neden sunuyor. Büyük ekonomilerde sermayenin ortalama kârlılığı, salgının yol açtığı düşüşle birlikte savaş sonrası en düşük seviyeye gelmiştir.

Düşüş, kapitalist sektördeki “çürük elmalar” yeterince “yok edilmedikçe” ve güçlünün zayıfların yerini almasına ve hayatta kalanların kârlılığını arttırmasına müsaade edilmedikçe, büyük çaplı kapitalist ekonomiler, Keynesçilerin “uzun süreli iktisadi duraklama” ya da benim ve başka Marksist iktisatçıların “uzun buhran” dediği bir durum içerisinde hapsolup kalabilir.

Geçtiğimiz yıl Mart ayında salgının başlangıcında olduğu gibi, anaakım iktisatçılar arasında 2021 yılı için de kimi iyimser sesler olduğunu söylemek gerek. Önde gelen kimi Keynesçilerin söylediklerini anımsatmama müsaade edin. Clinton hükümetinin Hazine eski Bakanı Larry Summers’ın hesaplarına göre karantina yalnızca yazlık turistik bölgelerdeki işletmelerin kışın kapanmasına eşdeğer olacaktı. Summers, bu işletmelerin hepsinin yaz gelir gelmez açıldığını ve kaldıkları yerden devam etmeye hazır olduklarını söylemişti. Salgın ona göre sadece dönemsel bir şeydi. Benzer bir şekilde Keynesçi guru Paul Krugman’ın hesaplarına göre salgında yaşanacak düşüş ekonomik bir kriz değil, “afet yardımı gerektiren bir durum”ndan ibaretti.[4] Dolayısıyla borçlanmayla finanse edilen hükümet harcamaları, kısa sürede ekonomiyi yeniden ayağa kaldıracaktı. Yine Clinton hükümetindeki Çalışma eski Bakanı ve sözüm ona solcu Robert Reich, ortadaki krizin ekonomik olmadığını, bir sağlık krizi olduğunu ve sağlık sorunu çözüldüğünde (ona göre geçen yaz hallolmuş olması gerekiyordu!) ekonominin “eski durumuna geri döneceğini” ileri sürdü.

Financial Times, yeni yıla umut ve iyileşme mesajlarıyla girdi. İktisatçı köşe yazarı Martin Sandbhu, 2020’de oluşan, artık harcanacak olan yüksek tasarrufla desteklenmiş ve bastırılmış talep serbest kalacağından 2021’in büyük bir tüketim patlamasına yol açacağını öne sürüyor. 2021’i, geride bıraktığımız yüzyılın “şahlanan yirmili yıllar”ına benzeyen on yıllık bir patlama döneminin başlayışına benzetiyor.[5] Bu tahmindeki sorun şu: Birincisi, pek çok ülke için 1920’lü yıllar hiç de şahlanmayla geçmedi. Birleşik Krallık, bu on yılda büyüme, yatırım ve istihdam açısından uzun bir bunalım dönemi yaşadı ve Avrupa ile Japonya umutsuz bir sıkıntı içerisindeyken, militarizm ve faşizm iklimine ortam hazırladı.

İkincisi, 1920’lerde İspanyol gribi salgınının sona ermesinden sonra ABD ekonomisinde bir patlama yaşanmasına karşın, çalışanların büyük kısmı bundan hiçbir şekilde faydalanamadı. Ekonomik büyüme birkaç yılda hızlandı ve borsa, (bugün olduğu gibi) ucuz krediyle canlanan yeni zirvelere tırmandı. Ne var ki, reel ücretler bir süreliğine, altı yılda yaklaşık %5 ile %8 arasında (neredeyse mega denecek ölçüde) artarken, verimlilik artışı işçilerin ücretlerinin artışını gerisinde bıraktığından kârlar yükseldi.[6] Eşitsizlik hızla arttı.

Elbette, 1929-30 yıllarında borsadaki Büyük Çöküş ve onu izleyen 1930’lardaki Büyük Buhran göz yaşlarıyla sona erdi. Sandbhu bizi yine de umudu terk etmemeye davet ediyor: “Bir asır önce on yıllık dönem kötü şekilde sona erdi. Bu sefer daha iyisini yapabiliriz; ama hazcı bir arzı dizginleyerek değil, kapsayıcı hale getirerek. Nihayetinde kutlama vakti geldiğinde herkesin partiye katılmasına izin verin.”

Financial Times şu sonuca varıyor: “Her şeye rağmen gelecek için umut beslemenin bir gerekçesi varsa, o da geçen yılın uyum sağlama kabiliyetine sahip olduğumuzu kesinkes göstermiş olmasıdır.” Gerçekten mi? Kapitalizm uyum sağlıyor mu, değişiyor mu? Bilim insanlarının ve sağlık çalışanlarının dünyanın dört bir yanındaki muazzam çabaları sayesinde COVID-19 geçirenlerin ölüm ile hastalık sayılarını azaldı ve rekor sürede aşı üretildi. Gelgelelim, kapitalist ekonomi zerre değişmedi.

Büyük ilaç şirketleri aşı satışlarından devasa kârlar elde etmeye hazırlanıyor; fosil yakıt şirketleri keşif ve üretim alanlarını genişletmeye devam ediyor. Dünyanın her yerindeki şirketler, işleri azaltmanın ve işçilerin koşullarına tırpan vurmanın peşine düştü. Ayrıca hükümetler, geçen yılki büyük mali ve parasal harcamaları karşılayabilmek için salgın yavaşladığında harcama ve vergilendirme kemerlerini sıkmak zorunda kalmaktan söz ediyor. Küresel ısınma devam ediyor; servet ve gelir eşitsizliği değişmiyor; Küresel Güney’de yoksulluk daha ağırlaşırken, borsalar hızla yükseliyor. 2021 için öngörüm budur.

[1] https://thenextrecession.wordpress.com/2020/05/02/the-scarring/ [2] https://thenextrecession.wordpress.com/2020/06/29/deficits-debt-and-deflation-after-the-pandemic/ [3] https://thenextrecession.wordpress.com/2020/12/02/a-credit-crash-ahead/ [4] https://krugman.blogs.nytimes.com/2011/08/30/disaster-relief-economics/ [5] https://www.ft.com/content/3f3fd905-92a4-4361-ba4d-11bf222b2c33 [6] https://eh.net/encyclopedia/the-u-s-economy-in-the-1920s/

*Yazının orijinaline https://thenextrecession.wordpress.com/2021/01/02/forecast-for-2021/ linkine tıklayarak ulaşabilirsiniz.

Comments